Een BKR-registratie verwijderen kun je meestal snel en eenvoudig regelen, zolang er sprake is van een gewone, positieve registratie. Heb je een negatieve registratie, dan is dit lastiger. Het BKR houdt namelijk standaard registraties 5 jaar lang in het systeem, geteld vanaf het moment dat de schuld is afgelost.

Heb je een negatieve registratie, dan kun je vaak voor lange tijd geen hypotheek of een nieuwe lening krijgen. Een erg zware straf. Deze straf valt vaak niet uit te leggen. Je kan gelukkig wel in beroep gaan. Maar juridische bijstand kost geld. Met dit artikel proberen je op weg te helpen om zo veel mogelijk informatie hierover te verzamelen.

Hieronder vind je dit verschil tussen een positieve en een negatieve registratie bij het BKR duidelijk uitgelegd, zodat je goed kan begrijpen waar je mogelijkheden liggen.

Positieve BKR-registratie verwijderen

Bijna iedereen in Nederland boven de 18 jaar heeft een BKR-registratie. De meeste mensen krijgen hun eerste BKR-registratie omdat ze € 250 rood mogen staan bij hun bankrekening. Mag jij ook minstens 250 euro rood staan op je bankrekening, dan heb jij dus een BKR-registratie. Deze BKR-registratie overkomt de meeste mensen zonder dat zij dat door hebben.

Zolang je nog geen betalingsachterstanden hebt op je lopende leningen of leasecontracten, dan heb je een (positieve) registratie bij het BKR. Dat hoeft niet erg te zijn. Maar heb je meerdere registraties bij het BKR, dan kun je in veel gevallen minder geld lenen. En dit kan best gevolgen hebben voor bijvoorbeeld een hypotheekaanvraag. Wil je dan een hypotheek aanvragen, dan krijg je een minder hoge hypotheek.

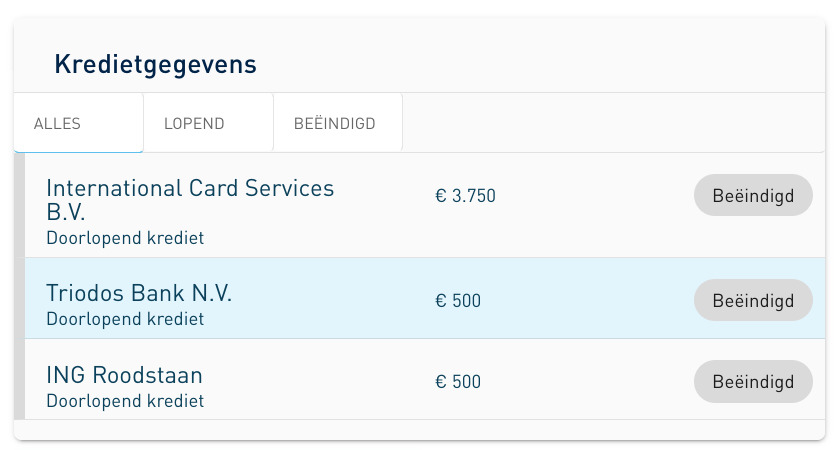

In zo’n geval is het raadzaam om je BKR-registraties na te lopen, om te zien welke registraties jijzelf ongedaan kan maken. Je kunt een positieve registratie wegkrijgen door bijvoorbeeld een lening af te betalen. Dit doe je door je lopende contracten stop te zetten, en leningen vervroegd af te lossen. Hiermee verminder je het aantal registraties bij het BKR. De registratie blijft in zo’n geval nog wel 5 jaar in het systeem. Maar omdat de lening in het systeem genoteerd staat als “Beëindigd”, levert dit in principe geen problemen op.

Als je wilt weten of je BKR-registraties hebt en wat er in je BKR-dossier staat, kun je online een account aanmaken bij het BKR en je BKR-registratie opvragen. In je persoonlijke BKR-account kun je meer informatie vinden over je BKR-dossier en wat er in staat. Het is belangrijk om te weten dat je een BKR-registratie kunt hebben, zonder dat je hiervan op de hoogte bent. Het is daarom zeer zeker aan te raden om bij het BKR te controleren of en hoe je geregistreerd staat. Het kost niets.

Negatieve BKR-registratie verwijderen

Een negatieve BKR-registratie verwijder je niet zomaar. Een negatieve registratie is iets anders dan een gewone BKR-melding. Een negatieve registratie betekent dat je (volgens de kredietgever) op dit moment een betalingsachterstand hebt opgelopen, of een achterstand hebt gehad.

Om een negatieve registratie op te lossen, moet je in principe eerst de betalingsachterstand oplossen. Dit doe je door een afspraak te maken met de kredietgever over nieuwe betalingstermijnen, of door het bedrag in één keer terug te betalen (meestal is dat inclusief eventuele incassokosten – maar je kunt ook vragen om coulance). De negatieve melding blijft daarna nog 5 jaar (!) in het systeem van het BKR staan. Dit is absurd natuurlijk en gelukkig kun je hiertegen in beroep gaan.

Dit vinden niet alleen wij belachelijk, ook de officiële overheidsinstantie Autoriteit Persoonsgegevens vindt het onzinnig dat je een negatief BKR blijft behouden, zelfs nadat je de schulden hebt afgelost. Zoals zij het zelf zeggen: “Het uitgangspunt moet zijn dat BKR [jouw] gegevens helemaal niet bewaart na afloop van een kredietovereenkomst”.

Wil je in de tussentijd een hypotheek aanvragen, of een leaseauto op je eigen naam, of een lening aanvragen voor een verbouwing, dan is de kans groot dat dit namelijk wordt afgewezen. Ook al heb je dus geen schulden meer. Je moet dan vaak 5 jaar wachten totdat dit wel kan. Het is juist in dit soort gevallen dat je in beroep kan gaan tegen de negatieve melding. Want, in dit geval weegt je persoonlijke belang zwaarder dan het belang van het BKR.

Met andere woorden: heb je een achterstandsmelding gehad, en heb je die inmiddels ingelopen. Dan heb je nog 5 jaar lang een negatieve melding, hoe klein dat bedrag ook is. Want het BKR stelt standaard dat een registratie na betaling nog voor maximaal vijf jaar in het systeem blijft staan. Dit is natuurlijk belachelijk, en gelukkig kun je in beroep gaan.

In beroep gaan tegen de BKR-registratie

In beroep gaan tegen de registratie is makkelijker gezegd dan gedaan. Het BKR eist dat je het probleem oplost via je kredietgever. Dit is vaak de bank waar je de lening gekregen hebt (of rood staan hebt aangevraagd). Of denk aan de leasemaatschappij, dan wel de aanbieder waar je de mobiele telefoon op afbetaling hebt gekocht. Dit zijn de kredietgevers.

Deze kredietverstrekker heeft je lening aangemeld bij het BKR. Dus als er eventuele fouten zijn gemaakt, of als er sprake is van een negatieve BKR-registratie waardoor jij niet verder kan met je leven, dan los je dit eerst op via de kredietgever. Dus, nadat de schuld is afgelost, moet je alweer met de kredietgever gaan praten over de BKR-melding.

Je moet dan aan ze uitleggen waarom je vindt dat de registratie weg moet. Je moet het aannemelijk maken dat jouw belang groter is dan het belang van het systeem van de banken. Bijvoorbeeld, omdat het te lang geleden is en jij nu niet verder kan, of omdat de schulden niet van jou zijn, maar bijvoorbeeld van je ex. Dit moet je bovendien bewijzen en aannemelijk maken. Je kunt daarvoor voorbeeldbrieven gebruiken. Maar je kunt bijvoorbeeld ook langsgaan bij het juridisch loket voor advies.

Als het je lukt om de kredietgever te overtuigen, dan ben je klaar. De notatie zal dan verwijderd worden bij het BKR. Het probleem is alleen dat je in de meeste gevallen geen gelijk krijgt. Dan is de volgende stap om bij het Kifid in beroep te gaan. Het Kifid is weer een andere speciale organisatie in Nederland bedoeld voor dit soort zaken.

Kifid, het Klachteninstituut Financiële Dienstverlening, is het deskundige en toegankelijke financiële klachteninstituut voor consumenten en kleinzakelijke ondernemers en zzp’ers. U kunt bij het Kifid terecht met uw klacht over een financieel product of financiële dienst, bijvoorbeeld een verzekering, hypotheek, betaaldienst of zakelijk krediet. Kifid behandelt ook klachten over uw kredietregistratie bij BKR.

Om in beroep te gaan, moet je dus bij het Kifid zijn. Daar moet je je aanmelden, en de klacht online (of per brief) aankaarten. Dat gaat via een lang formulier. Je vindt het formulier hier in pdf formaat. Na het indienen van de klacht, krijg je een hoorzitting waar je aanwezig moet zijn. Je moet dan de klacht toelichten. Hier is dan ook de advocaat van je kredietgever bij aanwezig, om hun kant van het verhaal te vertellen.

Aan deze hele werkwijze gaat best veel tijd aan verloren. Vaak wel een half jaar, zo niet meer. Heb je niet zo veel tijd, want je moet verhuizen of je hebt een auto nodig, dan kun je ook via de rechtbank een civiele zaak aanspannen. In zo’n geval kun je het best een advocaat in dienst nemen, of een speciale bemiddelaar.

BKR registratie laten verwijderen

Je kunt ook een speciaal bureau of bemiddelaars in dienst nemen. Zij proberen de hele werkwijze dan voor jou te regelen, tegen betaling. Weet wel, dit heeft echter weinig nut als je bijvoorbeeld nog lopende schulden hebt die gewoon door je eigen fout komen. Het heeft wel nut, als je schuld al ingelopen is, als er sprake is van een fout, of als de schulden gewoon niet relevant zijn voor jouw situatie. Bijvoorbeeld omdat je schulden van een klein bedrag hebt gemaakt, en dat gewoon vergeten bent. Of omdat de schulden niet echt jouw verwijtbaar zijn, en je in aanmerking kan komen om een huis te kopen.

Een bekend bureau om je registratie te verwijderen is Dynamiet Nederland. Je krijgt dan eerst een gratis intakegesprek om je zaak toe te lichten. Je hoort dan vrij snel of het haalbaar is of niet. Zo’n gesprek is altijd handig, ook als je niet met ze in zee gaat.

Het BKR-systeem maakt het moeilijk om je registraties te verwijderen – zelfs als je gelijk hebt. Het is dan vaak nodig om een advocaat of andere bemiddelaar in dienst te nemen om je hierbij te helpen. Maar je kunt het eerst ook zelf proberen. Je moet daarvoor wel goed weten wat je doet en zelf bezwaren kunnen indienen. Het is dan belangrijk om zo veel mogelijk informatie te verzamelen.

Speciale bureaus die je hierbij kunnen helpen zijn bijvoorbeeld Dynamiet Nederland, maar er zijn ook andere bureaus. Je kunt het beste in zee gaan met een bekend bureau, en niet een of andere vaag bedrijf waar je maandelijks kosten moet betalen en die vervolgens niets voor je doen. Die zijn er namelijk ook. Kijk bijvoorbeeld ook op Kiyoh.com of Trustpilot en zoek daar naar het bedrijf van je keuze. Bekijk dan vooral wat anderen erover zeggen.

Zo staat Dynamiet Nederland als goed vermeld bij Trustpilot. Bij Kiyoh.com zijn er zelfs heel veel ervaringen geplaatst die de laatste jaren allemaal zeer positief zijn.

Na het afbetalen van een schuld blijft uw negatieve BKR-registratie nog vijf jaar staan. In deze periode hoort de BKR-registratie u te beschermen tegen financiële schulden. Maar een negatieve BKR-registratie kan haar doel ook voorbijschieten. In plaats van ‘beschermen’, wordt uw situatie juist verslechterd: u moet bijvoorbeeld noodgedwongen duur huren, terwijl u ook een woning kunt kopen. Of u kunt geen zakelijke lening krijgen, waardoor u wordt belemmerd met de groei van uw bedrijf. Kortom, er kunnen talloze redenen zijn om een BKR-registratie vervroegd te laten verwijderen.

— Dynamiet Nederland

Mogelijkheden

Het verwijderen van een BKR-registratie is niet zomaar mogelijk. Dit komt doordat een BKR-registratie een historisch overzicht geeft van iemands leningen en kredieten en daarmee ook van iemands financiële situatie. Door deze registratie kan de geldverstrekker zien of je financieel in staat bent een nieuwe lening of krediet af te sluiten. Of dat er eventuele risico’s zijn.

Als iemand een lening of krediet heeft afgelost, zal de BKR-registratie op een bepaald moment trouwens sowieso vervallen. Dit gebeurt automatisch na een bepaalde tijd, afhankelijk van de soort lening of krediet. Zo vervallen bijvoorbeeld persoonlijke leningen en rood staan, vijf jaar, nadat de lening is stopgezet.

Het is daarom belangrijk om te weten dat een BKR-registratie niet kan worden verwijderd, maar dat deze op een bepaald moment wel vervalt. Tot die tijd is het belangrijk om goed op te letten op de financiële situatie en om te zorgen dat er geen betalingsachterstanden of wanbetalingen ontstaan. Op deze manier kan de BKR-registratie zo positief mogelijk blijven.

Is er sprake van een fout, of wil de kredietgever niet meewerken, dan kun je ook proberen op een andere manier je registratie ongedaan te maken. Dat is niet makkelijk, maar ook niet onmogelijk. Bovendien kun je ook hulp krijgen.