Wanneer je een lening of krediet afsluit, wordt het door het BKR (Bureau Krediet Registratie) automatisch geregistreerd. Het gaat hier om leningen met een bedrag vanaf 250 euro. Zelfs een kleine persoonlijke lening of rood staan op je bankrekening zal geregistreerd worden. Goed om te weten: Je krijgt géén BKR-registratie bij gewone betalingsachterstanden zoals een huurachterstand, of als te laat bent bij het betalen van je belasting, je zorgverzekering, gasrekening, waterrekening of elektriciteitsrekening.

Als je een lening afsluit van € 250 of meer, krijg je een BKR-registratie. Dit kan gaan om verschillende soorten leningen, waaronder het afbetalen van een aankoop, zoals een telefoon. Als het bedrag dat je tijdens je abonnementsperiode afbetaalt € 250 of meer is, zal dit als lening bij het BKR geregistreerd worden.

Dus als het bedrag € 250 of hoger is, registreert het BKR de volgende leningen: kopen op afbetaling, persoonlijke lening, creditcardlimiet, doorlopend krediet, een contract voor private lease, rood staan bij de bankrekening, klantenpaslimiet, een betalingsachterstand van meer dan 120 dagen op de hypotheek en een restschuld van een hypotheek.

Er zijn echter wel enkele uitzonderingen op deze regel.

- Zo worden bepaalde kleine leningen, zoals een minilening of een flitslening onder de 250 euro, of rood staan met een limiet onder de 250 euro, niet geregistreerd bij het BKR. Dit omdat deze leningen vaak van korte duur zijn en de geldverstrekker niet verplicht is om deze te registreren bij het BKR.

- Daarnaast worden bepaalde leningen of toeslagen die door de overheid worden verstrekt, zoals een studielening, ook niet geregistreerd bij het BKR. Een betalingsachterstand bijvoorbeeld voor gas, water en licht, en andere gewone betalingsachterstanden worden eveneens niet geregistreerd bij het BKR.

- Betalingsachterstanden boven de 250 euro bijvoorbeeld bij achteraf betalen bij aankopen, worden meestal wel geregistreerd.

- Een hypotheek wordt ook niet geregistreerd. Behalve bij restschuld, of als u een achterstand heeft bij de maandelijkse betalingen van meer dan 120 dagen.

Over het algemeen geldt dat als iemand een lening of krediet afsluit bij een bank, verzekeraar, kredietverstrekker of andere financiële instelling, deze wordt geregistreerd bij het BKR. Het is daarom verstandig om goed na te denken voordat iemand een lening of krediet afsluit en om te controleren of deze wordt geregistreerd bij het BKR.

Bij het BKR (Bureau Krediet Registratie) worden verschillende soorten leningen en kredieten geregistreerd. Dit omvat onder andere:

- Persoonlijke leningen: dit zijn leningen die iemand afsluit voor persoonlijke doeleinden, zoals het kopen van een auto of het financieren van een verbouwing.

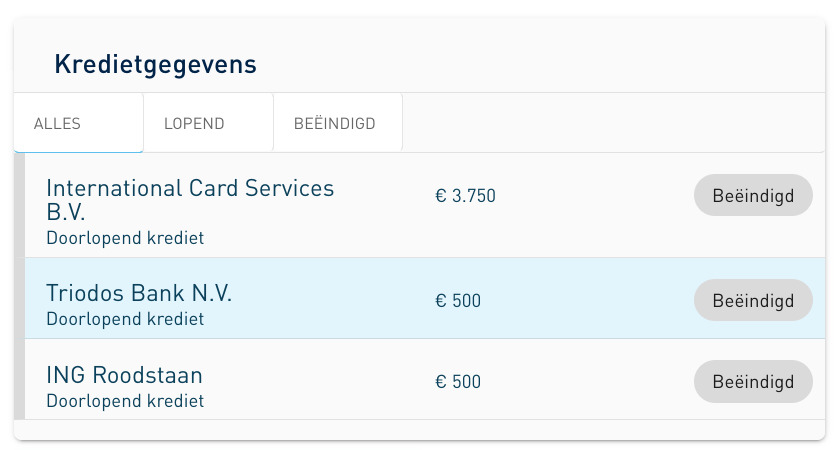

- Doorlopend krediet: dit is een krediet waarmee iemand op elk moment geld kan opnemen, zolang er nog krediet beschikbaar is.

- Creditcard: een creditcard is een betaalmiddel waarmee iemand op krediet kan betalen. Het gebruik van een creditcard wordt ook geregistreerd bij het BKR.

- Hypotheek: een hypotheek is een lening die iemand afsluit om een huis te kopen. Deze lening wordt geregistreerd bij het BKR.

- Lease: lease is een vorm van huurkoop waarbij iemand een auto of andere zaken koopt met periodieke betalingen. Deze leaseovereenkomst wordt ook geregistreerd bij het BKR.

Het is belangrijk om te weten dat niet alleen leningen en kredieten worden geregistreerd bij het BKR. Ook andere zaken die van invloed kunnen zijn op iemands financiële situatie, zoals bepaalde betalingsachterstanden of wanbetalingen, worden geregistreerd.

Zo kan het BKR bijvoorbeeld ook zien of iemand een kredietverzekering heeft afgesloten. Deze verzekeringen zijn speciaal bedoeld om leningen of kredieten af te lossen bij werkloosheid of ziekte. Op deze manier kan het BKR een compleet beeld geven van iemands financiële situatie.