Er is een nieuwe stichting genaamd Stichting Onterechte BKR-registratie. Deze stichting is opgericht door Mr. Frank Visser en Deepak Thakoerdien. Het doel van de stichting is om problemen op te lossen door middel van gesprekken met organisaties die niet volgens de regels handelen, waaronder het BKR. Als een gesprek niet tot een oplossing leidt, is de stichting bereid om als collectief naar de rechter te stappen om ervoor te zorgen dat er een eerlijk beleid wordt afgedwongen.

Als je het niet eens bent met je registratie bij het BKR of als je een klacht hebt over het BKR of een organisatie die registreert bij het BKR, kun je een formulier invullen. Let op: de Stichting Onterechte BKR-registratie biedt geen individuele hulp, maar verzamelt klachten om patronen te identificeren en het BKR en zijn klanten aan te spreken op verbeteringen. Als het BKR of zijn klanten niet willen meewerken, is de stichting bereid om als collectief naar de rechtbank te stappen om een eerlijker beleid af te dwingen.

Bijna iedereen in Nederland boven de 18 jaar heeft een BKR-registratie. De meeste mensen krijgen hun eerste BKR-registratie omdat ze €250 rood mogen staan bij hun bankrekening. Mag jij ook minstens 250 euro rood staan op je bankrekening, dan heb jij dus een BKR-registratie. Deze BKR-registratie overkomt de meeste mensen zonder dat zij dat door hebben.

Is dat erg? Niet per se. Maar het is slim om je BKR-registratie te bekijken. Je kunt je BKR-registratie online nakijken door een account aan te maken op de website van het Bureau Krediet Registratie (BKR). Dit kan online en gratis, en gaat via https://mijnkredietoverzicht.bkr.nl.

Bij het BKR meld je jezelf aan via IDIN, dat is een bankdienst die je helpt je te identificeren. Je geeft dan toestemming aan je bank om je gegevens met het BKR te delen. Het BKR weet dan wie jij bent. Zodra je dan bij het BKR bent aangemeld, kun je alle informatie die het BKR over jou heeft inzien.

Zodra je bent aangemeld, dan krijg je meestal direct toegang tot je BKR-registratie. Maar soms moet je account eerst goedgekeurd worden. Hier gaat dan wat tijd overheen. Dat kan soms zelfs enkele dagen duren, maar meestal enkele uren. Dit gebeurt omdat ze zeker willen weten wie jij bent en of jouw gegevens ook kloppen.

Je moet daarvoor bovendien enkele controlevragen antwoorden om je account aan te maken. Die controlevragen gaan over de adressen waar je in het verleden ingeschreven hebt gestaan. Het BKR kan deze vragen online controleren via de Basisregistratie van de gemeente waar jij op dit moment staat ingeschreven.

De kans dat u een BKR-registratie hebt, is afhankelijk van uw persoonlijke financiële situatie. Als u in het verleden een lening hebt afgesloten, een kredietkaart hebt gebruikt of een factuur hebt gemist, is de kans groter dat u een BKR-registratie hebt. Als u echter nooit een lening of kredietkaart hebt aangevraagd of een betaling hebt gemist, is de kans veel kleiner dat u een BKR-registratie hebt.

Wanneer je een BKR-registratie krijgt

Als je iets op afbetaling koopt, wordt dit gemeld aan het Bureau Krediet Registratie (BKR). Deze registratie wordt gebruikt om jouw kredietwaardigheid en betalingsgeschiedenis te beoordelen als je in de toekomst krediet aanvraagt. Dit geldt bijvoorbeeld als je een mobiele telefoon koopt en deze in termijnen terugbetaalt.

Als je een rood staan op je bankrekening aanvraagt, zal je BKR-registratie hierbij worden bijgewerkt. Als je een rood staan op je bankrekening aanvraagt, wordt dit ook doorgegeven aan het BKR en wordt je naam in het register opgenomen.

Als je een creditcard met limiet aanvraagt in Nederland bij de ICS of via je bank, dan wordt dit als lening geregistreerd bij het BKR. De waarde is de limiet van je creditcard.

Als je een lening aanvraagt om een auto, caravan of scooter te kopen, dan wordt deze lening ook bij het BKR geregistreerd.

In principe worden alle leningen in Nederland boven de 250 euro bij het BKR geregistreerd. Ook leningen voor een verbouwing worden geregistreerd. Dit geldt niet voor een hypotheek.

Private-lease contracten voor auto’s worden ook bij het BKR geregistreerd.

Als je rood staan aanvraagt bij je bankrekeningen met een limiet van onder de 250 euro, dan wordt dit niet geregistreerd.

Als je spullen koopt en deze achteraf in één keer betaalt, zonder termijnen. Bijvoorbeeld bij bol.com. Dit is ook wel achteraf betalen. Dit heet ook wel uitgestelde betaling, of betaling na levering.

Als je spullen van een waarde onder de 250 euro koopt en deze in termijnen betaalt. Dit is een soort lening, maar omdat het bedrag te laag is, wordt deze niet geregistreerd.

Een hypotheek wordt ook niet geregistreerd. Ook niet geldt dit voor studieleningen bij DUO.

Je krijgt ook géén BKR-registratie bij gewone betalingsachterstanden zoals een huurachterstand, of als te laat bent bij het betalen van je belasting, je zorgverzekering, gasrekening, waterrekening of elektriciteitsrekening.

Gevolgen van een BKR-registratie

Een BKR-registratie kan verschillende gevolgen hebben voor je financiële situatie. Zo kan het bijvoorbeeld moeilijker zijn om een lening of hypotheek te krijgen, omdat geldverstrekkers naar je BKR-dossier kijken om te beoordelen of je in staat bent om de lening of hypotheek te betalen.

Er is vaak alleen sprake van een probleem als er negatieve informatie in je BKR-dossier staat. Een voorbeeld hiervan is een betalingsachterstand op een lening die nog niet volledig is afgelost. Dit kan dan betekenen dat de geldverstrekker je lening of hypotheek niet verstrekt. Wil je hier meer over weten, bekijk dan ook onze informatiepagina met meer informatie over de verschillende soorten registraties.

Maar ook als je geen betalingsachterstand hebt, dan kunnen registraties gevolgen hebben. Heb je bijvoorbeeld nog een doorlopend krediet open staan (wat veel mensen hebben), én je hebt een creditcard met een limiet, en je rijdt ook nog eens in een private-lease auto, dan is het bedrag wat je mag lenen aanzienlijk minder. Wil je dan een hypotheek aanvragen, dan krijg je een minder hoge hypotheek. Het is dan ook vaak slim om je aantal registraties bij het BKR te verminderen. Dit doe je door je lopende contracten stop te zetten, en leningen vervroegd af te lossen.

Als je wilt weten of je BKR-registratie hebt en wat er in je BKR-dossier staat, kun je online inloggen bij het BKR. In je BKR-account kun je meer informatie geven over je BKR-dossier, je registraties en wat er allemaal in staat. Het is belangrijk om te weten dat je een BKR-registratie kunt hebben, zonder dat je hiervan op de hoogte bent. Het is daarom zeer zeker aan te raden om bij het BKR te controleren of en hoe je geregistreerd staat. Het kost niets.

Het BKR (Bureau Krediet Registratie) houdt bij welke leningen en kredieten iemand heeft afgesloten. Dit doen ze om te voorkomen dat mensen te veel geld lenen en daardoor in financiële problemen komen. Er zijn bij het BKR twee soorten registraties mogelijk. De eerste is de registratie per persoon, en een registratie per lening.

Dit zijn de soorten registraties per lening. Deze zijn afhankelijk van de status van de lening of het soort krediet:

Actief. Dit betekent dat de lening of het krediet nog lopend is en er nog aflossingen plaatsvinden.

Afgesloten. Dit betekent dat de lening of het krediet is afgelost en er dus geen aflossingen meer plaatsvinden.

Afgewezen. Dit betekent dat een aanvraag voor een lening of krediet is afgewezen door de geldverstrekker.

Incasso. Dit betekent dat er sprake is van een betalingsachterstand en dat de geldverstrekker de vordering heeft overgedragen aan een incassobureau.

Regres. Dit betekent dat de lening of het krediet is afgelost met een verzekering of andere vorm van regres (terugbetaling).

Problematisch. Dit betekent dat er sprake is van een betalingsachterstand van meer dan drie maanden of dat er sprake is van wanbetaling.

Oversluiten. Dit betekent dat de lening of het krediet is overgesloten naar een andere geldverstrekker.

Niveau’s in BKR-registraties

Het is belangrijk om te weten dat een BKR-registratie niet altijd negatief hoeft te zijn. Zo kan het bijvoorbeeld zijn dat iemand een lening heeft afgesloten om een auto of een nieuwe keuken te kopen en dat deze lening vervolgens is afgelost. In dat geval is er sprake van een afgesloten BKR-registratie, wat positief is.

Het is belangrijk om te weten dat een BKR-registratie wel invloed kan hebben op het verkrijgen van een nieuwe lening, krediet, hypotheek, een private lease auto, of bijvoorbeeld een telefoon boven de 250 euro op afbetaling. Het is daarom verstandig om de BKR-registratie te controleren en te zorgen dat deze zo positief mogelijk is. Dit kan gewoon gratis.

Als mensen hun lening niet kunnen terugbetalen of in achterstand zijn, krijgen ze een negatieve BKR-registratie. Wat veel mensen niet weten is dat er verschillende niveaus van BKR-registraties zijn, de zogenaamde BKR-coderingen. Het zou niet eerlijk zijn als iemand met een schuld van 750 euro dezelfde codering heeft als iemand met een schuld van 20.000 euro. Daarom zijn er verschillende schalen of schalen in de BKR-coderingen.

BKR-codering A1

De codering A1 staat voor de minste gevolgen. Meestal betekent dit dat je één keer de afspraken met de bank of een ander termijnbedrag voor een lening niet bent nagekomen. En dat je inmiddels een regeling hebt getroffen om de achterstand in te lopen. Met andere woorden: je hebt een aflossingsregeling of een schuldregeling getroffen met de kredietverstrekker.

Als dit goed verloopt, dan krijg je een H-vermelding (Hersteld). Zodra je een H-vermelding hebt, dan is er vaak niet veel meer aan de hand, hoewel dit nog wel als een Negatieve BKR-vermelding wordt beschouwd. Bij veel kredietaanbieders kun je dan helaas nog altijd geen hypotheek krijgen of een nieuwe lening. Het ligt meestal een beetje aan je situatie of dit wel of niet lukt.

De codering A1 betekent dat je een betalingsachterstand hebt gehad en dat je nu deze achterstand aan het inlopen bent. De vermelding verdwijnt pas 5 jaar (!) nadat de schuld is afgelost.

BKR-codering A2

De BKR-codering A2 is een wat meer serieuzere codering. Het gaat hier om achterstanden die niet meer te herstellen zijn met een betalingsregeling, volgens de kredietverstrekker. Dit betekent dat de kredietverstrekker heeft besloten om in één keer al het geld terug te eisen. Het geld terugeisen doen zijn vaak met een incassobureau.

In principe moet de kredietverstrekker u altijd op de hoogte stellen van deze informatie. U ontvangt dus een brief zodra u een betaalachterstand heeft. Als u niet op de brief reageert, en ook geen regeling treft, dan laat de kredietgever (bijvoorbeeld de bank, of de mobiele telefoonaanbieder) dit weten aan het BKR. Dat komt er ‘problematisch’ te staan bij uw lening, en vervolgens krijgt u persoonlijk ook de BKR-Codering A2 bij uw naam te staan.

Soms gebeurt dit ten onrechte. Bijvoorbeeld omdat u niet op de hoogte was van de lening. Of dat u helemaal niets vernomen heeft van de kredietverstrekker. Of omdat er iets mis is gegaan met de betalingen. In dat soort gevallen is het altijd goed mogelijk om uw BKR-codering te laten verwijderen dankzij het inschakelen van een derde partij.

BKR-codering A3

Deze codering is weer wat serieuzer dan de andere A-coderingen. Een A3-codering bij het BKR is ‘bijzonder ernstig’. Dit betekent vaak dat een deel van de schuld aan u is kwijtgescholden, en dat u het andere deel nog moet terugbetalen. Dit betekent meestal dat u in het verleden de lening niet op tijd heeft kunnen terugbetalen, en dat u het volledige bedrag ook niet kán terugbetalen.

Er zijn hierbij twee mogelijkheden:

Geen betalingsregeling. De kredietaanbieder heeft ervoor gekozen om nog niets te doen om de betalingsachterstand op te eisen. Het krediet is dus nog steeds actief, waardoor er ook geen einddatum is. Er is hiermee geen vooruitzicht op een Herstel-codering. Wel is er vaak een deel van de schuld kwijtgescholden.

Kwijtschelding met betalingsregeling. Hierbij spreek je af dat je een bepaald deel van de schuld terugbetaalt. Het andere deel hoef je dan niet terug te betalen. Dan zie een code A3 mét een einddatum. Na tijdige betaling, zie je dat je na die datum geen financiële verplichtingen meer hebt over deze specifieke schuld.

BKR-codering A4 en A5

Deze coderingen zijn wat specifieker. Code A4 gaat erover of ze contact met je hebben gehad, of dit niet lukt. De BKR-codering A5 heeft betrekking op een eventuele hypotheek.

BKR-codering A4. De kredietaanbieder heeft geprobeerd contact met je op te nemen, maar je was of bent langere tijd onbereikbaar geweest.

BKR-codering A5. Je hebt een betalingsregeling voor je hypotheek afgesloten. Zodra deze regeling is voltooid, zal de code 5 worden verwijderd. Het gaar dus hier meestal om een tijdelijke code.

BKR-codering H1

De code H staat voor “Herstelmelding”. Dit betekent dat er een achterstand was die nu is afgelost. Dit krijg je achter je naam als je eerder een A-codering hebt gehad, dat nu is opgelost. De H-melding blijft, net als de A melding, staan. Pas 5 jaar nadat de schuld is afgelost, verdwijnt de melding.

Dit kan veel te lang zijn voor veel mensen die op zoek zijn naar een nieuwe lening, zakelijk verder willen of een nieuwe hypotheek willen afsluiten. Door de melding kun je dan vaak niet in aanmerking komen hiervoor. Ben je bijvoorbeeld nog 3 jaar bezig om je schuld af te lossen, dan heb je daarna nog 8 jaar lang deze melding op je naam staan.

Dit is natuurlijk absurd. Het is bovendien schandalig als je hierdoor financieel niet verder kan, en bijvoorbeeld juist duurder moet huren. Om hier iets aan te doen moet je zelf in actie komen door bezwaar te maken tegen de melding. De werkwijze is vaak omslachtig.

Wanneer je een lening of krediet afsluit, wordt het door het BKR (Bureau Krediet Registratie) automatisch geregistreerd. Het gaat hier om leningen met een bedrag vanaf 250 euro. Zelfs een kleine persoonlijke lening of rood staan op je bankrekening zal geregistreerd worden. Goed om te weten: Je krijgt géén BKR-registratie bij gewone betalingsachterstanden zoals een huurachterstand, of als te laat bent bij het betalen van je belasting, je zorgverzekering, gasrekening, waterrekening of elektriciteitsrekening.

Als je een lening afsluit van € 250 of meer, krijg je een BKR-registratie. Dit kan gaan om verschillende soorten leningen, waaronder het afbetalen van een aankoop, zoals een telefoon. Als het bedrag dat je tijdens je abonnementsperiode afbetaalt € 250 of meer is, zal dit als lening bij het BKR geregistreerd worden.

Dus als het bedrag € 250 of hoger is, registreert het BKR de volgende leningen: kopen op afbetaling, persoonlijke lening, creditcardlimiet, doorlopend krediet, een contract voor private lease, rood staan bij de bankrekening, klantenpaslimiet, een betalingsachterstand van meer dan 120 dagen op de hypotheek en een restschuld van een hypotheek.

Er zijn echter wel enkele uitzonderingen op deze regel.

Zo worden bepaalde kleine leningen, zoals een minilening of een flitslening onder de 250 euro, of rood staan met een limiet onder de 250 euro, niet geregistreerd bij het BKR. Dit omdat deze leningen vaak van korte duur zijn en de geldverstrekker niet verplicht is om deze te registreren bij het BKR.

Daarnaast worden bepaalde leningen of toeslagen die door de overheid worden verstrekt, zoals een studielening, ook niet geregistreerd bij het BKR. Een betalingsachterstand bijvoorbeeld voor gas, water en licht, en andere gewone betalingsachterstanden worden eveneens niet geregistreerd bij het BKR.

Betalingsachterstanden boven de 250 euro bijvoorbeeld bij achteraf betalen bij aankopen, worden meestal wel geregistreerd.

Een hypotheek wordt ook niet geregistreerd. Behalve bij restschuld, of als u een achterstand heeft bij de maandelijkse betalingen van meer dan 120 dagen.

Over het algemeen geldt dat als iemand een lening of krediet afsluit bij een bank, verzekeraar, kredietverstrekker of andere financiële instelling, deze wordt geregistreerd bij het BKR. Het is daarom verstandig om goed na te denken voordat iemand een lening of krediet afsluit en om te controleren of deze wordt geregistreerd bij het BKR.

Bij het BKR (Bureau Krediet Registratie) worden verschillende soorten leningen en kredieten geregistreerd. Dit omvat onder andere:

Persoonlijke leningen: dit zijn leningen die iemand afsluit voor persoonlijke doeleinden, zoals het kopen van een auto of het financieren van een verbouwing.

Doorlopend krediet: dit is een krediet waarmee iemand op elk moment geld kan opnemen, zolang er nog krediet beschikbaar is.

Creditcard: een creditcard is een betaalmiddel waarmee iemand op krediet kan betalen. Het gebruik van een creditcard wordt ook geregistreerd bij het BKR.

Hypotheek: een hypotheek is een lening die iemand afsluit om een huis te kopen. Deze lening wordt geregistreerd bij het BKR.

Lease: lease is een vorm van huurkoop waarbij iemand een auto of andere zaken koopt met periodieke betalingen. Deze leaseovereenkomst wordt ook geregistreerd bij het BKR.

Het is belangrijk om te weten dat niet alleen leningen en kredieten worden geregistreerd bij het BKR. Ook andere zaken die van invloed kunnen zijn op iemands financiële situatie, zoals bepaalde betalingsachterstanden of wanbetalingen, worden geregistreerd.

Zo kan het BKR bijvoorbeeld ook zien of iemand een kredietverzekering heeft afgesloten. Deze verzekeringen zijn speciaal bedoeld om leningen of kredieten af te lossen bij werkloosheid of ziekte. Op deze manier kan het BKR een compleet beeld geven van iemands financiële situatie.

Een BKR-registratie verwijderen kun je meestal snel en eenvoudig regelen, zolang er sprake is van een gewone, positieve registratie. Heb je een negatieve registratie, dan is dit lastiger. Het BKR houdt namelijk standaard registraties 5 jaar lang in het systeem, geteld vanaf het moment dat de schuld is afgelost.

Heb je een negatieve registratie, dan kun je vaak voor lange tijd geen hypotheek of een nieuwe lening krijgen. Een erg zware straf. Deze straf valt vaak niet uit te leggen. Je kan gelukkig wel in beroep gaan. Maar juridische bijstand kost geld. Met dit artikel proberen je op weg te helpen om zo veel mogelijk informatie hierover te verzamelen.

Hieronder vind je dit verschil tussen een positieve en een negatieve registratie bij het BKR duidelijk uitgelegd, zodat je goed kan begrijpen waar je mogelijkheden liggen.

Positieve BKR-registratie verwijderen

Bijna iedereen in Nederland boven de 18 jaar heeft een BKR-registratie. De meeste mensen krijgen hun eerste BKR-registratie omdat ze € 250 rood mogen staan bij hun bankrekening. Mag jij ook minstens 250 euro rood staan op je bankrekening, dan heb jij dus een BKR-registratie. Deze BKR-registratie overkomt de meeste mensen zonder dat zij dat door hebben.

Zolang je nog geen betalingsachterstanden hebt op je lopende leningen of leasecontracten, dan heb je een (positieve) registratie bij het BKR. Dat hoeft niet erg te zijn. Maar heb je meerdere registraties bij het BKR, dan kun je in veel gevallen minder geld lenen. En dit kan best gevolgen hebben voor bijvoorbeeld een hypotheekaanvraag. Wil je dan een hypotheek aanvragen, dan krijg je een minder hoge hypotheek.

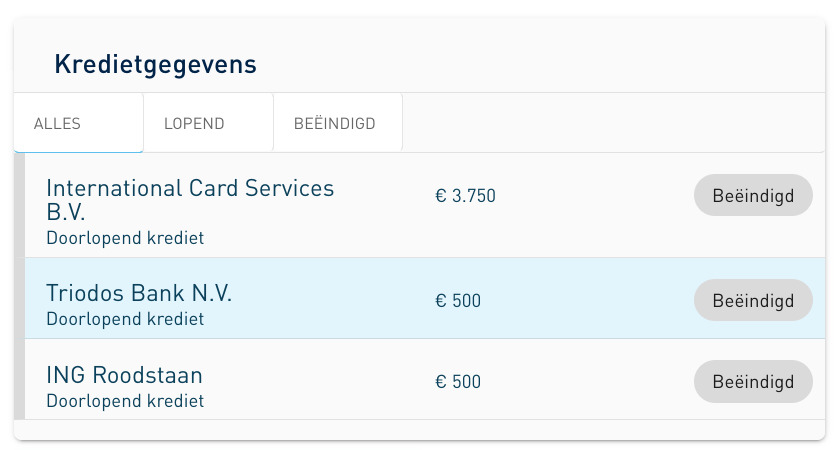

In zo’n geval is het raadzaam om je BKR-registraties na te lopen, om te zien welke registraties jijzelf ongedaan kan maken. Je kunt een positieve registratie wegkrijgen door bijvoorbeeld een lening af te betalen. Dit doe je door je lopende contracten stop te zetten, en leningen vervroegd af te lossen. Hiermee verminder je het aantal registraties bij het BKR. De registratie blijft in zo’n geval nog wel 5 jaar in het systeem. Maar omdat de lening in het systeem genoteerd staat als “Beëindigd”, levert dit in principe geen problemen op.

Als je wilt weten of je BKR-registraties hebt en wat er in je BKR-dossier staat, kun je online een account aanmaken bij het BKR en je BKR-registratie opvragen. In je persoonlijke BKR-account kun je meer informatie vinden over je BKR-dossier en wat er in staat. Het is belangrijk om te weten dat je een BKR-registratie kunt hebben, zonder dat je hiervan op de hoogte bent. Het is daarom zeer zeker aan te raden om bij het BKR te controleren of en hoe je geregistreerd staat. Het kost niets.

Negatieve BKR-registratie verwijderen

Een negatieve BKR-registratie verwijder je niet zomaar. Een negatieve registratie is iets anders dan een gewone BKR-melding. Een negatieve registratie betekent dat je (volgens de kredietgever) op dit moment een betalingsachterstand hebt opgelopen, of een achterstand hebt gehad.

Om een negatieve registratie op te lossen, moet je in principe eerst de betalingsachterstand oplossen. Dit doe je door een afspraak te maken met de kredietgever over nieuwe betalingstermijnen, of door het bedrag in één keer terug te betalen (meestal is dat inclusief eventuele incassokosten – maar je kunt ook vragen om coulance). De negatieve melding blijft daarna nog 5 jaar (!) in het systeem van het BKR staan. Dit is absurd natuurlijk en gelukkig kun je hiertegen in beroep gaan.

Dit vinden niet alleen wij belachelijk, ook de officiële overheidsinstantie Autoriteit Persoonsgegevens vindt het onzinnig dat je een negatief BKR blijft behouden, zelfs nadat je de schulden hebt afgelost. Zoals zij het zelf zeggen: “Het uitgangspunt moet zijn dat BKR [jouw] gegevens helemaal niet bewaart na afloop van een kredietovereenkomst”.

Wil je in de tussentijd een hypotheek aanvragen, of een leaseauto op je eigen naam, of een lening aanvragen voor een verbouwing, dan is de kans groot dat dit namelijk wordt afgewezen. Ook al heb je dus geen schulden meer. Je moet dan vaak 5 jaar wachten totdat dit wel kan. Het is juist in dit soort gevallen dat je in beroep kan gaan tegen de negatieve melding. Want, in dit geval weegt je persoonlijke belang zwaarder dan het belang van het BKR.

Met andere woorden: heb je een achterstandsmelding gehad, en heb je die inmiddels ingelopen. Dan heb je nog 5 jaar lang een negatieve melding, hoe klein dat bedrag ook is. Want het BKR stelt standaard dat een registratie na betaling nog voor maximaal vijf jaar in het systeem blijft staan. Dit is natuurlijk belachelijk, en gelukkig kun je in beroep gaan.

In beroep gaan tegen de BKR-registratie

In beroep gaan tegen de registratie is makkelijker gezegd dan gedaan. Het BKR eist dat je het probleem oplost via je kredietgever. Dit is vaak de bank waar je de lening gekregen hebt (of rood staan hebt aangevraagd). Of denk aan de leasemaatschappij, dan wel de aanbieder waar je de mobiele telefoon op afbetaling hebt gekocht. Dit zijn de kredietgevers.

Deze kredietverstrekker heeft je lening aangemeld bij het BKR. Dus als er eventuele fouten zijn gemaakt, of als er sprake is van een negatieve BKR-registratie waardoor jij niet verder kan met je leven, dan los je dit eerst op via de kredietgever. Dus, nadat de schuld is afgelost, moet je alweer met de kredietgever gaan praten over de BKR-melding.

Je moet dan aan ze uitleggen waarom je vindt dat de registratie weg moet. Je moet het aannemelijk maken dat jouw belang groter is dan het belang van het systeem van de banken. Bijvoorbeeld, omdat het te lang geleden is en jij nu niet verder kan, of omdat de schulden niet van jou zijn, maar bijvoorbeeld van je ex. Dit moet je bovendien bewijzen en aannemelijk maken. Je kunt daarvoor voorbeeldbrieven gebruiken. Maar je kunt bijvoorbeeld ook langsgaan bij het juridisch loket voor advies.

Als het je lukt om de kredietgever te overtuigen, dan ben je klaar. De notatie zal dan verwijderd worden bij het BKR. Het probleem is alleen dat je in de meeste gevallen geen gelijk krijgt. Dan is de volgende stap om bij het Kifid in beroep te gaan. Het Kifid is weer een andere speciale organisatie in Nederland bedoeld voor dit soort zaken.

Kifid, het Klachteninstituut Financiële Dienstverlening, is het deskundige en toegankelijke financiële klachteninstituut voor consumenten en kleinzakelijke ondernemers en zzp’ers. U kunt bij het Kifid terecht met uw klacht over een financieel product of financiële dienst, bijvoorbeeld een verzekering, hypotheek, betaaldienst of zakelijk krediet. Kifid behandelt ook klachten over uw kredietregistratie bij BKR.

Om in beroep te gaan, moet je dus bij het Kifid zijn. Daar moet je je aanmelden, en de klacht online (of per brief) aankaarten. Dat gaat via een lang formulier. Je vindt het formulier hier in pdf formaat. Na het indienen van de klacht, krijg je een hoorzitting waar je aanwezig moet zijn. Je moet dan de klacht toelichten. Hier is dan ook de advocaat van je kredietgever bij aanwezig, om hun kant van het verhaal te vertellen.

Aan deze hele werkwijze gaat best veel tijd aan verloren. Vaak wel een half jaar, zo niet meer. Heb je niet zo veel tijd, want je moet verhuizen of je hebt een auto nodig, dan kun je ook via de rechtbank een civiele zaak aanspannen. In zo’n geval kun je het best een advocaat in dienst nemen, of een speciale bemiddelaar.

BKR registratie laten verwijderen

Je kunt ook een speciaal bureau of bemiddelaars in dienst nemen. Zij proberen de hele werkwijze dan voor jou te regelen, tegen betaling. Weet wel, dit heeft echter weinig nut als je bijvoorbeeld nog lopende schulden hebt die gewoon door je eigen fout komen. Het heeft wel nut, als je schuld al ingelopen is, als er sprake is van een fout, of als de schulden gewoon niet relevant zijn voor jouw situatie. Bijvoorbeeld omdat je schulden van een klein bedrag hebt gemaakt, en dat gewoon vergeten bent. Of omdat de schulden niet echt jouw verwijtbaar zijn, en je in aanmerking kan komen om een huis te kopen.

Een bekend bureau om je registratie te verwijderen is Dynamiet Nederland. Je krijgt dan eerst een gratis intakegesprek om je zaak toe te lichten. Je hoort dan vrij snel of het haalbaar is of niet. Zo’n gesprek is altijd handig, ook als je niet met ze in zee gaat.

Het BKR-systeem maakt het moeilijk om je registraties te verwijderen – zelfs als je gelijk hebt. Het is dan vaak nodig om een advocaat of andere bemiddelaar in dienst te nemen om je hierbij te helpen. Maar je kunt het eerst ook zelf proberen. Je moet daarvoor wel goed weten wat je doet en zelf bezwaren kunnen indienen. Het is dan belangrijk om zo veel mogelijk informatie te verzamelen.

Speciale bureaus die je hierbij kunnen helpen zijn bijvoorbeeld Dynamiet Nederland, maar er zijn ook andere bureaus. Je kunt het beste in zee gaan met een bekend bureau, en niet een of andere vaag bedrijf waar je maandelijks kosten moet betalen en die vervolgens niets voor je doen. Die zijn er namelijk ook. Kijk bijvoorbeeld ook op Kiyoh.com of Trustpilot en zoek daar naar het bedrijf van je keuze. Bekijk dan vooral wat anderen erover zeggen.

Zo staat Dynamiet Nederland als goed vermeld bij Trustpilot. Bij Kiyoh.com zijn er zelfs heel veel ervaringen geplaatst die de laatste jaren allemaal zeer positief zijn.

Na het afbetalen van een schuld blijft uw negatieve BKR-registratie nog vijf jaar staan. In deze periode hoort de BKR-registratie u te beschermen tegen financiële schulden. Maar een negatieve BKR-registratie kan haar doel ook voorbijschieten. In plaats van ‘beschermen’, wordt uw situatie juist verslechterd: u moet bijvoorbeeld noodgedwongen duur huren, terwijl u ook een woning kunt kopen. Of u kunt geen zakelijke lening krijgen, waardoor u wordt belemmerd met de groei van uw bedrijf. Kortom, er kunnen talloze redenen zijn om een BKR-registratie vervroegd te laten verwijderen. — Dynamiet Nederland

Mogelijkheden

Het verwijderen van een BKR-registratie is niet zomaar mogelijk. Dit komt doordat een BKR-registratie een historisch overzicht geeft van iemands leningen en kredieten en daarmee ook van iemands financiële situatie. Door deze registratie kan de geldverstrekker zien of je financieel in staat bent een nieuwe lening of krediet af te sluiten. Of dat er eventuele risico’s zijn.

Als iemand een lening of krediet heeft afgelost, zal de BKR-registratie op een bepaald moment trouwens sowieso vervallen. Dit gebeurt automatisch na een bepaalde tijd, afhankelijk van de soort lening of krediet. Zo vervallen bijvoorbeeld persoonlijke leningen en rood staan, vijf jaar, nadat de lening is stopgezet.

Het is daarom belangrijk om te weten dat een BKR-registratie niet kan worden verwijderd, maar dat deze op een bepaald moment wel vervalt. Tot die tijd is het belangrijk om goed op te letten op de financiële situatie en om te zorgen dat er geen betalingsachterstanden of wanbetalingen ontstaan. Op deze manier kan de BKR-registratie zo positief mogelijk blijven.

Is er sprake van een fout, of wil de kredietgever niet meewerken, dan kun je ook proberen op een andere manier je registratie ongedaan te maken. Dat is niet makkelijk, maar ook niet onmogelijk. Bovendien kun je ook hulp krijgen.

Je kunt je BKR-registratie online nakijken door een account aan te maken op de website van het Bureau Krediet Registratie (BKR). Dit kan online en gratis, en gaat via https://mijnkredietoverzicht.bkr.nl.

Zodra je bent aangemeld, dan krijg je meestal direct toegang tot je BKR-registratie. Maar soms moet je account eerst goedgekeurd worden. Hier gaat dan wat tijd overheen. Dat kan soms zelfs enkele dagen duren, maar meestal enkele uren. Dit gebeurt omdat ze zeker willen weten wie jij bent en of jouw gegevens ook kloppen.

Inloggen bij het BKR gaat nu via IDIN. Dat gaat erg makkelijk. Als uw gegevens direct vindbaar zijn door het BKR, dan heeft u binnen enkele minuten online inzicht in uw gegevens. Als uw gegevens anders zijn dan hoe u in het systeem van het BKR staat, dan kan het langer duren voordat ze zichtbaar zijn. Het BKR zal je dan op de hoogte stellen als dit het geval is.

Je zult bovendien enkele controlevragen moeten antwoorden om je account aan te maken. Die controlevragen gaan over het adres waar je nu ingeschreven staat, en een adres waar in het verleden ingeschreven bent geweest. Het BKR kan deze vragen online controleren via de Basisregistratie van de gemeente waar jij op dit moment staat ingeschreven. Als jij niet meer precies weet welke adressen dat zijn, dan kun je dat controleren via https://mijn.overheid.nl

Als je wilt weten of je BKR-registratie hebt en wat er in je BKR-dossier staat, kun je online inloggen bij het BKR. In je BKR-account kun je meer informatie geven over je BKR-dossier, je registraties en wat er allemaal in staat. Het is belangrijk om te weten dat je een BKR-registratie kunt hebben, zonder dat je hiervan op de hoogte bent. Het is daarom zeer zeker aan te raden om bij het BKR te controleren of en hoe je geregistreerd staat. Het kost niets.

Inloggen bij het BKR gaat via iDIN. Niet door DigiD. DigiD staat voor Digitale Identiteit. Met DigiD is het mogelijk om in te kunnen loggen op websites van de overheid. Het BKR is niet van de overheid. Het is een private instelling en heeft geen toegang tot Digid. iDIN is ontwikkeld door de banken en is speciaal bedoeld voor dit soort doeleinden. Het is vergelijkbaar met Digid, maar het is ook weer iets heel anders.

In Duitsland is een credit rating of kredietwaardigheid een belangrijke factor. Daarom is een SCHUFA-toets vaak een van de eerste zaken die je moet regelen wanneer je een woning in Duitsland wilt huren. Helaas, als je nog niet staat ingeschreven in Duitsland, kent SCHUFA je nog niet. Je wordt dus van kastje naar de muur gestuurd. Maar gelukkig is er een andere manier om toch een SCHUFA toets te krijgen.

Het probleem is dat je je niet zelf bij de Schufa kan aanmelden. Dit kan alleen door bijvoorbeeld een bank, maar ook bepaalde deelauto’s melden je aan bij Schufa. De truc is dus om zoiets te regelen.

Bankrekening openen

Bij de meeste Duitse banken moet je een bewijs van inschrijving laten zien om er een rekening te openen. Die heb je echter niet, omdat je eerst een Schufa nodig hebt om een appartement of huis te huren. Het is gelukkig mogelijk om al een bankrekening te openen zonder een adres in Duitsland. Bijvoorbeeld als je officieel nog in Nederland staat ingeschreven. Dit kan bijvoorbeeld met de bankrekening van N26.

Carshare services en SCHUFA toets

Toen ik eindelijk mijn SCHUFA toets kreeg, bleek dat ik al bekend was via Car2go carsharing. Maar dit werkt waarschijnlijk niet als je je bij de Nederlandse Car2go hebt aangemeld.

Andere voorbeeld van autodeel bedrijven waar dit waarschijnlijk ook kan zijn Share Now, WeShare and Sixt Share.

SCHUFA gratis inzien

In tegenstelling tot de Nederlandse BKR kun je in Duitsland elk jaar gratis een SCHUFA rapport krijgen. Ze hebben het alleen niet makkelijk gemaakt.

Er zijn geen kosten verbonden aan het opvragen van gegevens over jezelf bij SCHUFA. je kunt de gegevens eenmaal per jaar gratis opvragen bij de klantenservice van SCHUFA.

Er zijn wel kosten als je vaker dan 1 keer gegevens wilt opvragen of als je bijvoorbeeld een uitgebreidere versie van uw SCHUFA-informatie wilt ontvangen. Het is raadzaam om contact op te nemen met de klantenservice van SCHUFA om dan de exacte kosten te achterhalen.

Online speurtocht naar het informatieformulier

Er is een specifiek formulier om een SCHUFA-aanvraag te doen. Die vind je hier: https://www.meineschufa.de/de/datenkopie Je kan ook contact opnemen met de klantenservice van SCHUFA om een verzoek in te dienen voor gegevens over jezelf. Dit kan via de website van SCHUFA of door contact op te nemen met de klantenservice via e-mail of telefoon.

Houd er rekening mee dat je mogelijk bepaalde informatie, zoals je naam, adres en geboortedatum, moet verstrekken om je verzoek te verifiëren. Als je op de website van SCHUFA zoekt naar “SCHUFA-aanvraag”, zult je mogelijk meer informatie vinden over hoe u een verzoek kunt indienen.